主页 > imtoken官网下载1.0安卓 > 一篇文章解读非法借贷的司法解释

一篇文章解读非法借贷的司法解释

2019年10月21日,最高人民法院、最高人民检察院、公安部、司法部联合印发《关于办理非法放贷刑事案件若干问题的意见》(以下简称为“非法借贷司法解释”)。近年来,民间融资领域各种乱象频发,一直是金融监管的重点。非法借贷定罪,结束了此前关于此类行为是否构成犯罪的争议,也体现了国家进一步整顿民间融资领域的努力。决心。本文结合刑法规定和司法实践,对如何理解司法解释的几个难点问题进行解读。

一、非法放贷、非法经营罪的四个要件

非法借贷是否构成犯罪之前一直存在争议。作为犯罪处理没有法律依据。本司法解释第一条第一款明确规定,非法放贷在一定条件下可以构成非法经营罪。根据《司法解释》第一条至第五条的规定,非法放贷构成非法经营罪,必须同时具备以下四项要件:

(一)非法:非法借贷必须违反国家规定,未经监管部门批准,或超出经营范围

非法放贷之所以被认定为非法经营罪,是因为其行为的违法性。在司法解释第一条,违法的表述是:“违反国家规定,未经监管部门批准,或者超出经营范围”。刑法第九十六条将“违反国家规定”定义为“违反全国人民代表大会及其常务委员会制定的法律、决定、行政法规、规定的行政措施、国务院决定、命令的行为”。

那么,非法借贷违反了什么样的国家规定?事实上,早在1998年,国务院就颁布了《取缔非法金融机构和非法金融经营活动的办法》,明确禁止任何单位和个人未经中国人民银行批准从事非法贷款业务。无论其贷款利率如何,都是“违反国家规定,未经监管部门批准”的行为。

此外,在司法解释第一条中,除“未经监管部门批准”外,还有“超出业务范围”。之所以“超出经营范围”也被认定为违反国家规定,是因为1999年国务院颁布的《金融违法行为处罚办法》第九条明确规定,金融机构不得从事超过中国人民银行的批准。因此,即使是拥有合法执照的金融机构,如果超出营业执照确定的经营范围,也会触动“违反国家规定,超出经营范围”的犯罪红线。例如,当铺没有经营范围。在真物的情况下与金融家签订借款合同,也是超出经营范围的违法借款行为。

(二)营利性:以营利为目的,2年内向不特定的人出借资金10次以上

司法解释第一条将营利性要求表述为“以营利为目的,定期向不特定的社会对象发放贷款”。在刑法中,营利目的是指犯罪人出于获取非法利益的心理状态,积极、反复实施某种犯罪行为[注1]。因此,司法解释在第一条第二款中进一步解释:前款“向不特定社会对象发放贷款”中的“经常”,是指以他人名义向不特定的人(包括单位和个人)贷款10次以上。 2年内借用或其他名称。区别于非法借贷。

需要说明的是,这里的“2年10次”的标准是构成犯罪的必要条件,与《司法解释》第二条规定的数量和数量标准并不矛盾。只要偶尔的企业间借贷不超过“2年1 0次”的标准,即使企业借贷超过1000万元或以超过36%的年利率赚取超过400万元(贷款金额和以《司法解释》第三条规定的有罪数额形式的利润数额),不能认定构成非法经营罪。

(三)社会:向社会中不特定的对象发放贷款,但向亲戚、朋友、单位内部人员等特定对象借贷资金除外。

除非法、营利性要求外,《司法解释》第一条还规定,非法借贷是向不特定的社会对象发放贷款的行为。本司法解释对“社会不特定对象”的认定,不同于大家熟悉的非法集资罪中的“社会不特定对象”。 “特定对象”完全一样,也将只对亲友、内部人员的借贷排除在刑法范围之外。但需要注意的是,与非法集资一样,如果利用亲属、朋友或单位内部人员向社会借贷,或者以吸纳社会人员为内部人员的借贷目的。单位,或者同时向亲属、朋友和社会人员发放贷款的,在定罪量刑时,向本单位亲属、朋友和内部人员发放贷款的部分(原不构成犯罪的)必须是将与对外借贷部分一起作为犯罪事实处理。

(四)非法借贷年利率36%以上,符合“情节严重”标准

这个司法解释一出,就有人疑惑:虽然是非法放贷,但如果把年利率降到36%以下,还构成犯罪吗?笔者认为不构成。非法借贷是刑法中的第一条。第225条对非法经营罪的定罪和处罚,司法解释不得超出刑法本身的规定。根据第225条的规定,只有“情节严重”的非法经营才能以犯罪论处。非法放贷和非法经营罪的“情节严重”,司法解释第二条也明确规定:实际年利率超过本意见第一条规定的非法放贷行为36%,属于《意见》第二条规定的四种情形之一,属于“情形”。可见,年利率超过36%,是“情节严重”的首要前提。

但需要注意的是,这里的36%是指“实际年利率”,是司法解释的第一个前提。第五条规定,“非法放款人以介绍费、咨询费、管理费、逾期利息、违约金等名义收取利息,或者以预扣本金的形式收取利息的,应当按照实际年利率计算时计算,实践中大量现金贷和网贷平台通过“信息认证费”、“风控服务费”等项目收取费用,导致7天贷款1000元,虽然利息仅为1.05元,但其他费用高达96.95元,实际年利率高达505%。[注2]本司法解释规定了实际年利率,这使得借贷平台无法通过巧妙的幌子来伪装自己。突破利率限制以逃避法律的做法。

二、本罪的“情节严重”分为三种不同的标准。五倍掌握局面

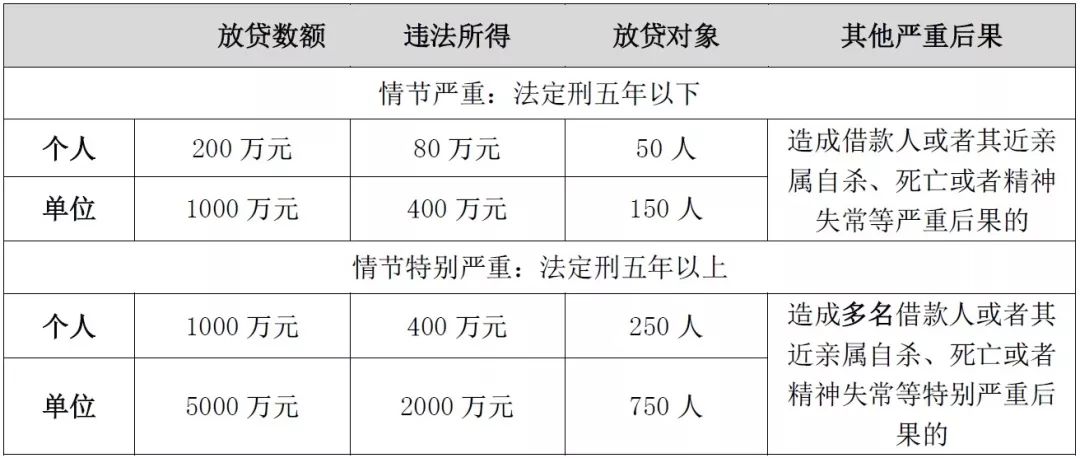

第一类:第二条规定了“情节严重”和“情节特别严重”四种基本情形,如下图:

基本情况

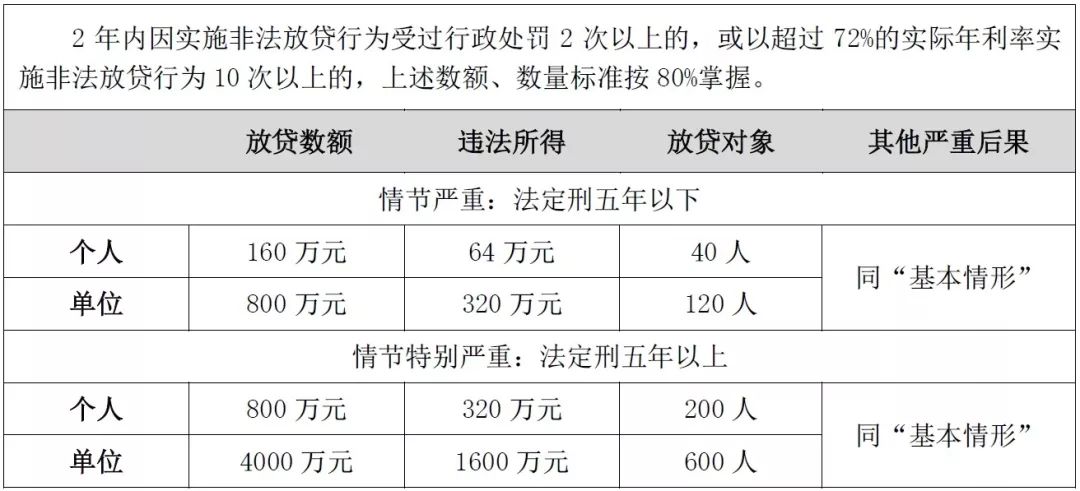

第二类:第三条规定了两种特殊情况:“情节严重”和“特殊情况”。 “重度”标准,即符合特殊情况的,按80%的基本情况和数量标准控制,如下图:

特殊情况

第三类:《司法解释》第七条还对黑恶势力非法放贷作出了专门的规定。对黑道势力非法放贷的“情节严重”和“特别情节严重”,按50%掌握的各项标准的基本情况;同时,有司法解释第三条第一款规定的特殊情况的,在基本情况下按照各种数额、数量标准的40%确定。

三、2019 年 10 月 21 日之前发生的非法借贷不应被视为犯罪

本司法解释的最后规定,依照最高人民法院《关于准确理解和适用刑法“国家规定”有关问题的通知》(发发[2011]155号)。这个规定应该怎么理解?本司法解释发布前的违法借贷行为应如何处理?由于规定没有明确规定,很多人对此也有疑问。

笔者认为,根据以往最高人民法院发布的司法解释和司法实践,可以得出结论,本司法解释实施前的非法放贷行为不构成非法经营罪。原因如下:

司法解释的最后一条是指最高人民法院2011年发布的法发[2011]155号通知,统一非法经营罪的法律适用。其中,第三条规定,各级人民法院审理违法经营案件,必须依法严格把握底线的适用,以及被告人的行为是否能够根据底线(其他行为严重扰乱市场秩序),“有关司法解释未作出明确规定的,应当作为适用法律问题挖矿被定义非法金融,逐级请示最高人民法院。”即不请示,不能直接定罪处罚。最高人民法院于2012年2月26日发布的《被告人何伟光、张永泉等非法经营案件批复》,当时最高人民法院对广东省高院请示作出明确说明:而司法解释尚未明确规定,高利贷问题不应以非法经营罪定罪处罚,这里需要说明的是,批准不仅对个别案件有效,对类似行为普遍适用。最高人民法院2007年《司法解释工作条例》第6条规定,司法解释可以分为四种形式:“解释”、“规定”、“批准”和“决定”。因此,上述2012年的答复仍然有效。

综上所述,对于2019年10月21日之前的非法放贷,由于司法解释没有明确规定非法放贷构成非法经营罪,不构成犯罪。

四、现行法律法规形成的多层次民间借贷法律评价体系

通过本次非法借贷司法解释,结合《关于审理民间借贷案件适用法律若干问题的规定》、《取缔非法金融机构和非法金融经营活动办法》等挖矿被定义非法金融,已形成多层次的民间借贷法律评价体系。具体如下:

(一)民法规定的借贷行为

个人、单位与单位之间、个人与单位之间的非盈利性和不定期借贷,如果实际年利率不超过24%,受法律保护;如果实际年利率超过24%但不超过36%,双方可以自愿履行,但如果通过诉讼解决,法院只支持24%以内的利息。

(二)构成行政违法的借贷行为

个人和单位经常向不特定的社会对象非法放贷,但实际年利率不超过36%,经营不违法。经营活动”,明显属于行政违法行为,将受到行政处罚。

(三)构成犯罪的借贷

个人和单位经常向不特定的社会对象非法发放实际年利率超过36%的贷款,符合司法解释规定的“情节严重”标准,以非法经营罪定罪处罚.

(四)刑法严厉打击放贷行为

个人或单位2年内因违法放贷行为受到行政处罚2次以上,或以72%高利贷放贷10次以上,犯罪金额80%的基本情况;黑社会势力非法借钱的,犯罪数额和数量标准分别为基本情节的50%和特殊情节的40%。

“重刑法” 严格“打击”是因为司法解释规定的两种特殊情况,以及黑社会势力的非法借贷行为,犯罪数量和数量明显减少。 “从严”打击非法放贷和黑恶势力非法放贷。